Patent Box

Una importante opportunità per la competitività aziendale

Patent Box è un’agevolazione fiscale opzionale che consiste nella detassazione dei “margini economici” ottenuti dallo sfruttamento dei propri beni immateriali e opere di ingegno quali software (coperto da copyright) – Brevetti – Disegni e modelli – Know how – Formule – Informazioni – Invenzioni biotecnologiche.

L’oggetto della detassazione del Patent Box è la parte di reddito generata dall’utilizzo/sfruttamento dei beni immateriali individuati sia che il reddito derivi da utilizzo diretto, da utilizzo indiretto (concessioni in licenza) o da cessione a condizione che i soggetti svolgano attività di ricerca e sviluppo finalizzate allo sviluppo, al mantenimento ed all’accrescimento del valore dei beni immateriali agevolabili.

L’opzione del Patent Box può essere esercitata da chi ha diritto allo sfruttamento economico dei beni immateriali, indipendentemente dal titolo giuridico in virtù del quale avviene lo sfruttamento (proprietà, licenza etc.)

Nel caso di utilizzo diretto/indiretto il reddito agevolabile calcolato andrà moltiplicato per il coefficiente calcolato sul rapporto tra i costi di ricerca e sviluppo qualificati e quelli complessivi sostenuti per il bene immateriale e successivamente per la percentuale di detassazione stabilita.

Il regime è operativo a partire dal periodo di imposta 2015, ha natura opzionale e prevede un obbligo di permanenza quinquennale ed è rinnovabile e la percentuale di detassazione stabilita è pari al 50%.

Dall’esercizio 2017 con il D.L. 50/2017, l’articolo 56, ha cancellato i marchi di impresa dal comma 39 della legge 190/2014, che elenca i beni immateriali che possono fruire del Patent Box; le opzioni sui marchi già esercitate con riferimento ai periodi di imposta 2015 e 2016 restano invece valide fino a scadenza.

Nel caso di cessione a terzi dei propri beni immateriali, la plusvalenza che l’azienda realizza è completamente esclusa dalla tassazione, ma si richiede però che l’azienda reinvesta, entro i due periodi di imposta successivi, almeno il 90% dei ricavi conseguiti dalla cessione del bene immateriale in altri beni immateriali.

Legge n. 190 del 23 dicembre 2014 art. 1

Patent box, commi 37 – 43 dell’art.1 Legge 23 dicembre 2014 n. 190 (Legge di Stabilità)

Decreto interministeriale 30 luglio 2015 – Patent Box

Il decreto del Ministro dello sviluppo economico di concerto con il Ministro dell’economia e delle finanze reca disposizioni di attuazione dell’art. 1, commi da 37 a 43, della legge 23 dicembre 2014, n. 190.

Il decreto è stato registrato alla Corte dei Conti in data 23 settembre 2015.

Circolare 36/E del 01-12-2015

OGGETTO:

Primi chiarimenti in tema di Patent Box – Articolo 1, commi da 37 a 45, della legge 23 dicembre 2014, n.190 e successive modificazioni e Decreto del Ministro dello sviluppo economico di concerto con il Ministro dell’economia e delle finanze del 30 luglio 2015

Circolare 11/E del 07-04-2016

OGGETTO:

Chiarimenti in tema di Patent Box – Articolo 1, commi da 37 a 45, della legge 23 dicembre 2014, n.190 e successive modificazioni e Decreto del Ministro dello Sviluppo Economico di concerto con il Ministro dell’Economia e delle Finanze del 30 luglio 2015

Decreto Legge del 24 aprile 2017 n.50 art. 56

OGGETTO:

Cancellazione dei marchi d’impresa dalla possibilità di fruire del patent box, attraverso la sostituzione del comma 39, abrogazione del comma 42- ter e conferma al comma 3 delle disposizioni precedenti relativamente alle opzioni esercitate per gli anni 2015 e 2016.

Estratto dalla GU Serie Generale n.95 del 24-04-2017 – Suppl. Ordinario n. 20

Decreto Legge 30 aprile 2019, n. 34 (art. 4)

OGGETTO: Modifica alla disciplina del Patent box per i soggetti titolari di reddito di impresa che optano per il regime agevolativo che possono scegliere, in alternativa al Tax Ruling, di determinare e dichiarare il reddito agevolabile, indicando le informazioni necessarie alla predetta determinazione in idonea documentazione.

Provvedimento Direttore Agenzia Entrate n. 658445/2019 del 31-07-2019

OGGETTO: Attuazione della disciplina di cui all’articolo 4 del Decreto legge 30 aprile 2019, n. 34

Con la Legge di Stabilità 2015, nei commi da 37 a 45 si è introdotto anche in Italia il regime opzionale del c.d. Patent Box che consiste in una agevolazione fiscale per i redditi derivanti dall’utilizzo e/o dalla cessione di “opere dell’ingegno, da brevetti industriali, da marchi, nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili”.

Si rivolge a tutti i titolari di reddito d’impresa, a prescindere da forma giuridica, dimensioni e regime contabile. Potranno dunque fruire dell’agevolazione tutte le società di capitali, società di persone imprenditori individuali e stabili organizzazioni italiane di soggetti residenti all’estero.

L’agevolazione riguarda i redditi derivanti dall’utilizzo e/o dalla cessione di “opere dell’ingegno, da brevetti industriali, disegni e modelli nonché da processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili”

Il nuovo regime opzionale si applica dal periodo di imposta successivo a quello in corso al 31 dicembre 2014.

Per usufruire dell’agevolazione, è necessario esercitare apposita opzione. L’opzione è irrevocabile ed è valida per 5 anni ed è valevole anche ai fini IRAP

La quota di reddito e del valore della produzione che può essere oggetto della detassazione, è definita in base al rapporto tra i costi di attività di ricerca e sviluppo sostenuti per il mantenimento, l’accrescimento e lo sviluppo del bene immateriale eleggibile e i costi complessivi sostenuti per produrre tale bene.

Si prevede la possibilità di comprendete nei costi di attività di ricerca e sviluppo i costi di acquisto del bene immateriale agevolabile, nonché eventuali costi di ricerca relativi a contratti stipulati con società facenti parte del gruppo con un tetto massimo del 30% delle stesse.

I redditi agevolabili possono derivare: da licenza d’uso, per cui il reddito agevolabile è costituito dai canoni ottenuti dalla concessione in uso, al netto dei costi fiscalmente rilevanti. Dall’uso diretto dei beni, per cui è necessario individuare per ciascun bene immateriale oggetto dell’opzione, il contributo economico derivante che ha concorso a formare il reddito d’impresa attraverso un adeguato sistema di rilevazione contabile o extracontabile. Dalla plusvalenza ottenuta da una cessione del bene.

La detassazione avviene per le quote di reddito derivanti dall’utilizzo dei beni immateriali o in modo diretto o in modo indiretto attraverso la cessione di sfruttamento attraverso royalties o canoni di utilizzo.

Nel caso di utilizzo diretto dei beni immateriali la quota detassabile può essere determinata da:

- un contradditorio con le Agenzia delle Entrate sulla base di una procedura di Ruling

- attraverso una procedura, alternativa al Ruling, consistente nell’auto-determinazione ed auto-liquidazione del reddito agevolato da Patent Box, esercitabile tramite opzione e fondata sulla “idonea documentazione”, ovvero un “Dossier Patent Box” che l’azienda dovrà predisporre internamente e conservare in caso di richiesta di esibizione da parte dell’Agenzia delle Entrate. I soggetti

che esercitano la presente opzione ripartiscono la somma detassata in tre quote annuali di pari importo una nell’esercizio in cui viene esercitata l’opzione e in quelle relative ai due periodi d’imposta successivi.

Nel caso di utilizzo indiretto di beni immateriali la quota detassabile viene determinata direttamente e non è richiesto Ruling

In caso di cessione di beni immateriali, gli eventuali componenti positivi di reddito positivi di reddito avranno detassazione integrale (al 100%) , a condizione che entro la fine del secondo periodo di imposta successivo alla cessione almeno il 90% del corrispettivo sia reinvestito nella manutenzione e sviluppo di “altri” beni immateriali agevolabili.

L’opzione per il regime di tassazione agevolata è consentita a condizione che i soggetti svolgano le attività di ricerca e sviluppo internamente o esternamente tramite società esterne, o contratti di ricerca stipulati con Università o Enti di ricerca e organismi equiparati.

Si intende per ricerca e sviluppo tutte le attività relative, agli investimenti in ricerca di base ed applicata, allo sviluppo di prototipi e prodotti e servizi, ricerca e sviluppo di design, ideazione e realizzazione di software protetto da copyright, le ricerche preventive, i test e le ricerche di mercato, il deposito, l’ottenimento ed il mantenimento dei relativi diritti, il rinnovo degli stessi a scadenza, la protezione di essi, le attività di prevenzione della contraffazione e la gestione dei contenziosi, le attività di presentazione, comunicazione e promozione volte ad incrementare il carattere distintivo e/o la rinomanza dei marchi.

Dal 2017 in ottemperanza alle prescrizioni dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) con il Decreto-legge 50/2017 sono stati esclusi i marchi confermando però la validità delle opzioni esercitate per i marchi entro il 31 dicembre 2016, .

e non occorre più presentare l’opzione per aderire all’agevolazione entro il 31 dicembre, ma basta esercitare l’opzione in fase di dichiarazione dei redditi.

| Stato | Aliquota agevolata | Tipologia dei beni immateriali | Base imponibile Patent Box | ||||

| Tipo di bene immateriale ammissibile | Acquistato | Interno | Esistente | Applicazione delle spese correnti | Applicazione delle spese passate di R&D | ||

| Belgio (2007) | 6,80% | Brevetti – Certificati complementari di protezione – Know-how strettamente legato a brevetti o a certificati complementari di protezione | No | Sì | No | Reddito Lordo | Non Recuperate |

| Cipro (2011) | 2,00% | Brevetti – Formule segrete – Design – Modelli – Marchi – Marchi di servizio -Elenchi clienti – Dominio internet – Copyright – Software – Formule segrete – Know-how | Sì | No | No | Reddito netto | Non Recuperate |

| Francia (2000) | 15,50% | Brevetti – Certificati complementari di protezione – Invenzioni brevettabili – Processi di produzione brevettati – Implementazione dei brevetti | Sì | No | Sì | Reddito Netto | Non Recuperate |

| Ungheria (2003) | 9,50% | Brevetti – Formule e processi segreti – Design – Modelli – Marchi – Marchi di servizio -Informazioni aziendali – Copyright – Software – Know-how | Sì | Sì | Sì | Reddito Lordo | Non Recuperate |

| Lienchtenstain (2011) | 2,50% | Brevetti – Design – Modelli – Modelli d’utilità – Marchi – | Sì | Sì | No | Reddito Netto | Recuperate |

| Lussemburgo (2008) | 5,84% | Brevetti – Certificati complementari di protezione -Design – Modelli – Modelli d’utilità – Marchi – Dominio internet – Copyright – Software | Sì | S/N | Sì | Reddito Netto | Recuperate (Investimento e costi) |

| Malta (2010) | 0,00% | Brevetti – Marchi – Copyright – Software | Sì | No | No | Reddito Netto | Spese non ammissibili se i costi di R&D sono stati dedotti |

| Olanda (2007) | 5,00% | Brevetti – IP derivanti da attività tecnologica di R&D certificata | No | Sì | No | Reddito Netto | Recuperate |

| Spagna (2008) | 12,00% | Brevetti – Formule e processi segreti – Modelli | No | No | Sì | Reddito Netto | Non Recuperate |

| Svizzera – Nidvalden (2011) | 8,80% | Brevetti – Formule e processi segreti – Marchi – Copyright – Software | Sì | No | Sì | Reddito Netto | Non Recuperate |

| Gran Bretagna (2013) | 10,00% | Brevetti – Certificati complementari di protezione – Know-how strettamente legati a brevetti o a certificati complementari di protezione e altri diritti analoghi ai brevetti | No | Sì | Sì | Reddito netto Prima degli oneri finanziari | Le spese di R&D relative ai redditi da brevetto su base generale |

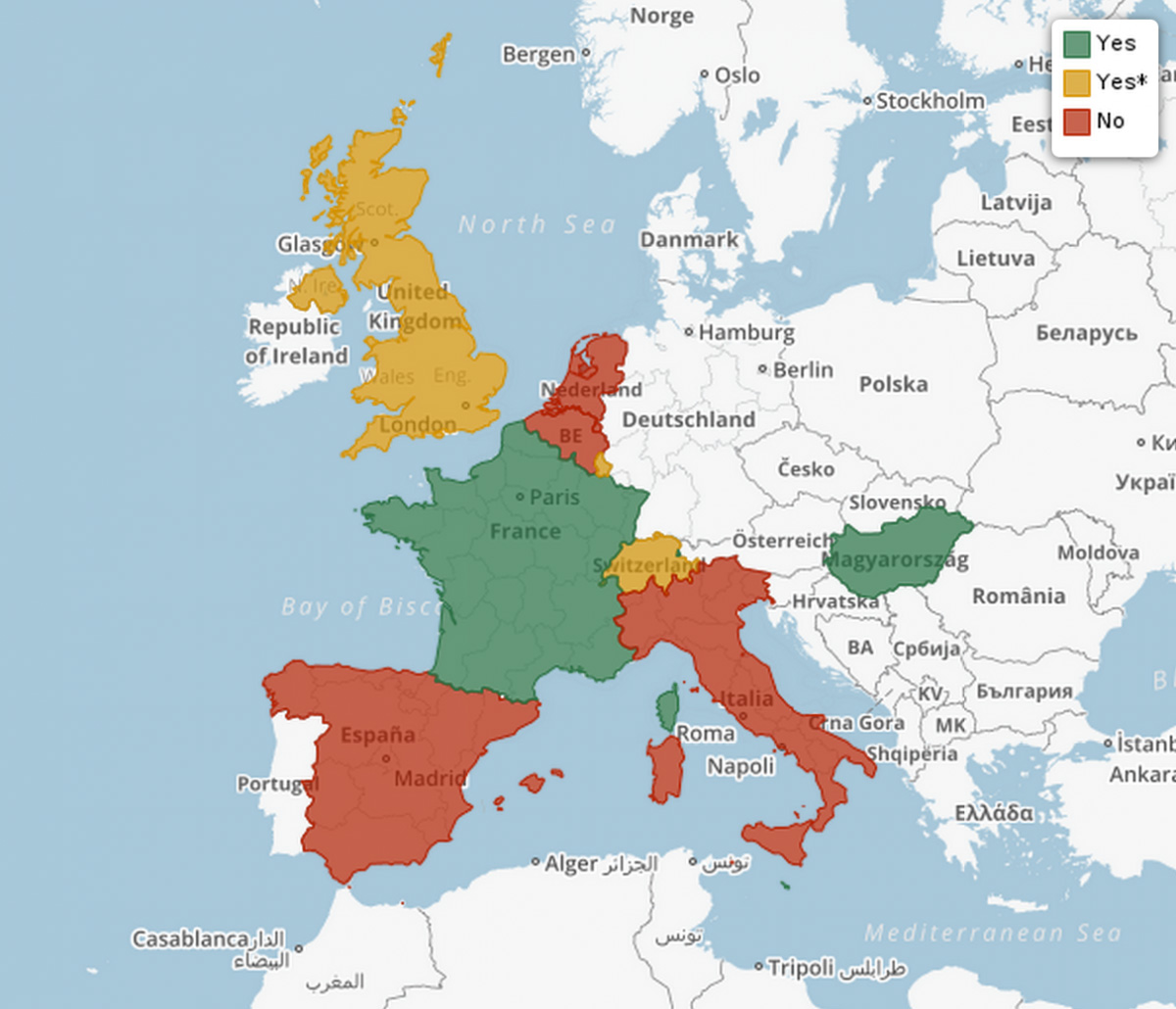

Paesi europei che hanno adottato un regime di imposizione agevolata dei redditi derivati da beni immateriali.

Realizzato su un progetto di AiutiDiStato.org dalla startup innovativa Nordai Srl sulla piattaforma GeoNue

Il modello patent box svizzero dovrebbe essere introdotto obbligatoriamente a livello cantonale. La limitazione ai Cantoni comporta che il risultato interessato sottostà a un’imposizione fiscale all’incirca identica a quella attuale. Con la limitazione è inoltre possibile fare in modo che l’imposizione ai livelli di Confederazione, Cantoni e Comuni ammonterebbe complessivamente almeno al 10 per cento, che sotto il profilo del consenso internazionale, garantirebbe un onere fiscale adeguato.

Date le restrizioni di politica finanziaria della Confederazione: con l’introduzione di un patent box a livello federale si attivano le misure verticali di compensazione.

Il patent box proposto presenta i seguenti parametri:

- soggetto fiscale: possono beneficiare del patent box le persone giuridiche e le persone fisiche con un’attività lucrativa indipendente.

- diritti qualificanti: brevetti e diritti analoghi qualificano per il patent box. Tra i diritti analoghi si intendono, ad esempio, i certificati protettivi complementari e la cosiddetta protezione concessa al primo richiedente;

- requisiti riguardanti la sostanza: si applica il cosiddetto approccio Nexus modificato. Il modello svizzero del patent box è così conforme allo stato attuale degli standard sviluppati dall’OCSE in materia;

- calcolo del risultato determinante del box: l’OCSE non ha emanato direttive concrete riguardanti il calcolo del risultato di brevetti e diritti analoghi. Al momento attuale il Consiglio federale propone di utilizzare il cosiddetto metodo residuale (approccio top-down, metodo indiretto di calcolo).

Vantaggi diretti

Agevolazione fiscale del 50% sul reddito prodotto dallo sfruttamento del bene immateriale.

L’opzione ha una durata di cinque periodi di imposta ed è e irrevocabile, ma rinnovabile.

Gli sgravi sono indipendentemente dal fatturato, dal settore economico in cui si opera, dal tipo di contabilità adottata e dal titolo giuridico in virtù del quale si utilizzano i beni.

Il regime fiscale è agevolato per i redditi derivanti da “opere dell’ingegno”: marchi, brevetti, copyright, modelli di utilità, formule e perfino il know-how aziendale coperto da segreto industriale. Non si tratta di incentivi di poco conto, e la componente di know-how non brevettato è una prima assoluta, anche rispetto ai “patent box” di altre nazioni.

Pluralità di beni di diverse tipologie connessi tra loro da un vincolo di complementarietà, che vengono utilizzati ai fini della realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi e possono quindi essere considerati come un solo bene immateriale ai fini delle norme sul Patent Box.

Detassazione totale delle plusvalenze nel caso di cessione dei beni immateriali se il 90% dei proventi verranno re investiti in R&D

Vantaggi indiretti

L’identificazione di un reddito da beni immateriali genera una corretta valorizzazione degli stessi ai fini patrimoniali, ancor più se avvalorata da terzi (Agenzie delle Entrate) attraverso il ruling obbligatorio nel caso di utilizzo diretto.

Questo genera la certezza del valore dei beni immateriali con la ricaduta su:

- Accesso al credito

- Valutazione aziendali sia nel caso di cessione che di ripartizione delle quote

- Corretta valutazione nell’ambito di eventuali trasferimenti tecnologici

Viene considerato patrimonio e valorizzato il Know-How aziendale che non aveva valore spendibile, ma incideva solo come aspetto competitivo dell’azienda.

Il patent box richiede una corretta gestione dei beni immateriali consente monitorare e di gestire in modo analitico per ogni bene immateriale o beni legati da vincolo di complementarietà i seguenti parametri

- Investimenti

- Costi di gestione

- Redditività

Permettendo una corretta pianificazione delle attività da svolgere per la ottimizzazione dei beni immateriali presenti in azienda o futuri.

Analisi Preliminare

Verifica la fattibilità del progetto

Analizza lo stato dell’arte

Evidenzia le risorse necessarie

Valuta i vantaggi fiscali, patrimoniali e gestionali

Redige una proposta con costi e tempi di realizzazione

Realizzazione Box

Organizzazione asset immateriali

Rilevazione spese R&D (Nexus Approach)

Implementazione di un sistema di Tracking & Tracing

Identificazione delle quote di ricavo da asset immateriali

Analisi dei coefficienti

Redazione del dossier o conforme al provvedimento n.658445/2019 del 31-07-2019 o per il tax ruling

Tax Ruling

Assistenza presso l’Agenzia delle Entrate

Manutenzione Gestione Implementazione

Verifica periodica del Tracking & Tracing – Controllo del Nexus Approach

Implementazione del Box da nuovi o diversi beni immateriali