Il Patent Box in Europa e le differenze con la norma per la tassazione agevolata in Italia.

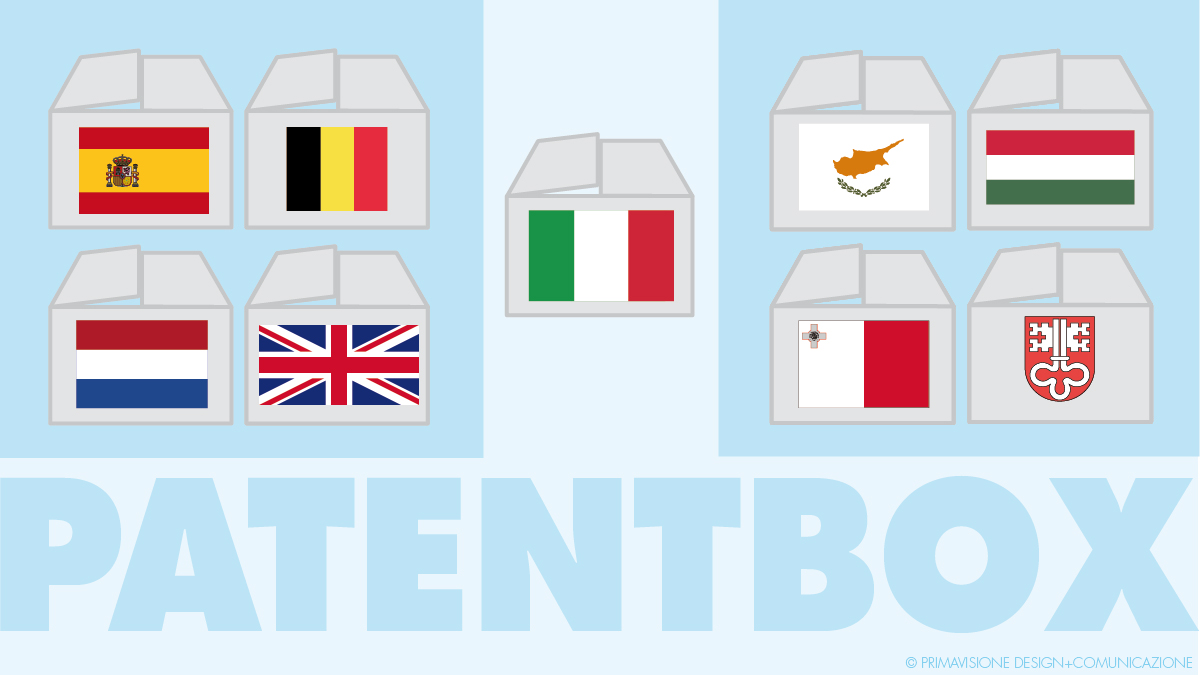

Gli studiosi raggruppano le agevolazioni dei redditi derivanti da beni immateriali (Patent Box) adottati dai paesi europei in due grandi gruppi:

- Il primo atto ad incentivare gli investimenti in ricerca e sviluppo: rientrano in questo gruppo Spagna, Belgio, Olanda, e Gran Bretagna; difatti la norma è focalizzata su brevetti e beni immateriali prodotti dal beneficiario, e non viene applicata per quei beni immateriali acquisiti da terzi.

- Il secondo invece è orientato ad attrarre il gettito derivante da tali beni immateriali senza essere legati ad alcun parametro relativo all’attività di R&D: in questo gruppo rientrano Cipro, Ungheria, Malta, Kanton Nidwalden (CH).

La norma italiana introdotta dalla L.190/2014 all’art.1 (commi da 37 a 45) e successive modificazioni introdotte dal Dl 3/2015 art.5 – che ha recepito le indicazioni dell’OCSE ‘‘Action 5: Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance’’ inserendo il concetto di Substantial activity attraverso il Nexus approach e il relativo coefficiente correttivo per la determinazione del reddito agevolabile – in realtà pone la misura italiana al di fuori di questa suddivisione generalista dei modelli, ma si adatta assolutamente al sistema economico italiano.